銀行破綻で株価急落?!

「銀行はなぜ破綻するの?」

それは妻の何でもない一言から始まりました。

我が家では金融に関する意識を上げるため、少額ながら株式投資を始めました。妻はインデックス投資、私は高配当株投資に分かれて、それぞれ運用しています。

株式投資を始めてから、妻の金融リテラシーは大きく変わりました。つい最近まで「株って何?」と言ってた妻が、今では「S&P500」「オールカントリー」という言葉を日常的に口にするようになりました。

そんな折、いつかは必ず訪れるであろう、株価暴落の予兆とも思える出来事がありました。

「シリコンバレー銀行 経営破綻!」

今後、この出来事がどのように推移するかは分かりません。ですが、予想どおり株価は急落しました。

そうは言っても、株価に一喜一憂しないで済むように始めた我が家の株式投資。実際の影響は、まだまだ大したことはありません。

そんな時、妻からとてもシンプルに聞かれた質問が「銀行はなぜ破綻するのか」でした。

「そんなの預金者に返すお金が無くなったからでしょう」とは思ったものの、改めて考えると、私も詳しくは理解していないかもと気づきました。

そこで、今回はこの問題について、詳しく調べてみようと思います。

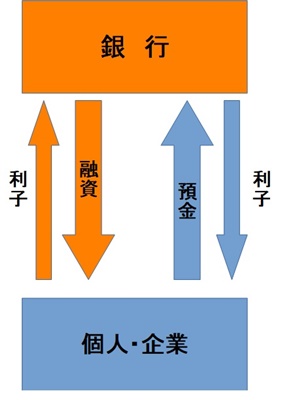

銀行の仕組み

そもそも、銀行とはどんな仕事をしているのでしょうか?ここでは仕組みをシンプルに説明してみます。

まず、銀行は個人や企業から預金をしてもらいます。そして、そこで得たお金を個人や企業に貸すというのが、銀行の主な仕事です。

個人や企業に貸したお金と、預金にはそれぞれ利子が発生します。この時、貸したお金の利子と預金に支払う利子の差額が、銀行の利益となるわけです。

銀行の預金は基本的には個人や企業が求めれば、いつでも引き出すことが可能です。しかし、銀行が個人や企業に貸したお金は、契約条件に基づいた期間でしか回収できません。

そんな時、預金していた個人や企業が、一斉に預金を引き出そうとしたらどうなるでしょうか?

銀行は借りたお金を貸しているのですから、預金の100%を持っていません。そうすると、預金者に返すお金がなくなり、正常に営業できなくなるのが基本的な破綻の仕組みです。

銀行破綻や暴落のニュースに一喜一憂しない。

「攻めと守り」の基準を夫婦で共有する、最強の家計マネジメント。

世の中の「不安」が経済を揺さぶる時代。ただ怯えて貯金に固執するのか、それともリスクを理解した上で未来に投資するのか。大切なのは、単なる金融知識ではなく、夫婦で共通の「戦略」を持つことです。

暴落時でもパニックにならず、平穏な日常を維持するために。半田様夫婦が実践している、「節約(守り)と投資(攻め)」の論理的なバランスの取り方を徹底解説します。

銀行は現金を持っていない?

それでは、銀行はどのくらいの現金を、自分たちに残しているものなのでしょうか?その数字を知る一つの指標が「預貸率」です。

預貸率とは、銀行が集めた預金のうち、どれくらいが貸付されているかを表します。その計算式は、「貸出金÷(預金+譲渡性預金)×100(%)」となっています。

2022年3月期の国内106銀行の預貸率は61.9%(前年62.1%)で、リーマン・ショック前の2008年以降で最低を記録した。また、預金と貸出金の差を示す預貸ギャップは、362兆6,373億円に拡大した。

東京商工リサーチ 『2022年3月期 預貸率』調査 国内106銀行(単独決算)

簡単に言うと、銀行預金の約62%は貸し付けているということ。そうすると手元に残っているのは、約38%ということになります。

おそらく、実際にはこれほどシンプルな話ではないと思います。ですが、私たちの想像ほどは、銀行の手元に現金は残っていないようです。

シリコンバレー銀行が破綻した理由

さて、近頃話題になっている経営破綻した「シリコンバレー銀行」。その主な理由は何だったのでしょうか?

とりあえず、こちらの動画で勉強してみました。

①投資の失敗

一つ目の理由は、シリコンバレー銀行が購入した有価証券の価格が下落したことです。思い切り単純に説明すると、以下のような流れです。

- コロナ対策で大量のお金が市場に投入された

- シリコンバレー銀行の預金額も急激に増加

- 増えた預金をシリコンバレー銀行は有価証券に投資

- その後、米国は大幅なインフレーションに!

- インフレを抑制するためにFRB(米国の中央銀行)が金利をアップさせる

- 金利のアップで貯金の魅力が高まる

- 相対的にシリコンバレー銀行が保有する有価証券の価値が下落

難しい言葉がいくつか出てきましたが、簡単にまとめると「投資に失敗した」ということでしょう。

②スタートアップが現金を引き出した

スタートアップとは、「誰もが考えつかないアイデアで市場を開拓し、そして短期で急成長をする企業」と定義されている企業。ここもざっくり言ってしまうと、ハイリスクハイリターンで急成長を目指す企業というところでしょうか。

そのスタートアップが、シリコンバレー銀行の顧客には多かったそうです。

実は、昨今の競争激化で、スタートアップの経営環境があまり良くなかったとのこと。そこで、運営資金確保などの目的で、スタートアップが大量に預金を引き出そうとしたそうです。

銀行破綻を招く最大の原因

先ほど、シリコンバレー銀行が破綻した理由を2つ説明しました。しかし、これらの理由はあくまで「きっかけ」でしかありません。

実は、銀行破綻を招く最大の理由は、「不安」です。

あるきっかけから銀行への「不安」が起こると、多くの人が自分の預金だけは何とか守ろうと考えます。そうすると、一気に多くの人が預金を引き出すため、銀行の手持ち金はすぐに底をついてしまいます。

実は、この「不安」が独り歩きし、経営に問題のなかった銀行が倒産危機に陥った事件があります。それが、1973年に起きた「豊川信用金庫事件」です。

この事件では、女子高生の「信用金庫は危ないよ」という雑談に尾ひれがついて、銀行に多くの預金者が殺到する事件となりました。

参照:ウィキペディア「豊川信用金庫事件」

このような「不安」によって多くの人が「自分だけは」と行動することが、銀行が破綻する最大の原因と言えるかもしれません。

「みんながそうしているから」という同調心理から抜け出す。

他人の目を気にするコストを削り、心の平穏を取り戻す心理学。

銀行破綻を招く最大の引き金が、人々の「周囲に遅れたくない」という不安やパニックであるように、私たちの日常もまた、無意識の「見栄」や「他人の目」にコストを奪われがちです。世間の基準に振り回されるライフスタイルから解放されるにはどうすればいいのか?

集団心理の罠を見破り、自分軸の「信用」と「暮らしのサイズ」を確立して本当の自由を手に入れるための、具体的なマインドのデトックス手順を伝授します。

まとめ

ここまで、銀行が破綻する理由を解説しました。

最も大きな原因が、人々の「不安」というところが、何とも不思議な気がします。ですが、よくよく考えると、私たちの社会は「信用」によって成り立っています。社会を支えている信用が揺らいでしまえば、私たちは今のような生活はできないということです。

これは見方を変えると、一人一人に対しても「信用」が求められている。その信用の大切さをしっかりと理解して、行動することが求められているのかもしれませんね。

投稿者プロフィール

-

「人の心理をもっとロジカルに分析できないか」という考えのもと、人間心理の研究と診断開発に一貫して携わってきた専門家。

心理学者・多湖輝氏が主催された「多湖輝研究所」に所属した経験を活かし、診断テスト開発者として30年以上にわたり、多くの企業向けに様々な診断コンテンツを開発。

特に以下の分野で実績を保有しています。

・男女の心理分析: 大手結婚情報誌向け「結婚相性診断テスト」

・性格・学習分析: 大手メーカー向け「教育診断テスト」

最新の投稿

恋愛2026年5月8日仕事できるのにモテない男の特徴|恋愛の「空気読み違え度」診断

恋愛2026年5月8日仕事できるのにモテない男の特徴|恋愛の「空気読み違え度」診断 恋愛2026年3月25日恋に落ちる瞬間は3パターン|心理学で解説する恋愛心理の基本10選

恋愛2026年3月25日恋に落ちる瞬間は3パターン|心理学で解説する恋愛心理の基本10選 お金2026年3月5日夫婦げんかの原因はお金?なぜ相手の出費は「わがまま」に見えるのか?

お金2026年3月5日夫婦げんかの原因はお金?なぜ相手の出費は「わがまま」に見えるのか? 夫婦2026年2月6日「何か手伝おうか」でなぜ妻に怒られる?脳科学でわかる逆効果の理由

夫婦2026年2月6日「何か手伝おうか」でなぜ妻に怒られる?脳科学でわかる逆効果の理由