ケチと倹約は何が違う?

あなたは「ケチと倹約」の違い、分かりますか?

「お金持ちって、ケチだなあ」。

そんな印象を一度は持ったことがある方も多いのではないでしょうか。

テレビやネット、あるいは身近な人のエピソードを通して、富裕層の意外な節約術や質素な暮らしぶりに触れると、「やっぱりお金持ちってケチなんだな」と感じた経験があるかもしれません。

ですが、そうした行動は本当に「ケチ」と言えるのでしょうか?

実は、それは「ケチ」ではなく、賢明な「倹約家」としての選択かもしれませn。

表面的には似て見えますが、「ケチ」と「倹約」には根本的な違いが存在します。

そこで、この記事では、このよくある疑問について、心理学の視点から掘り下げていきます。

[PR]

新品価格

¥3,366から

(2025/5/20 07:38時点)

ケチと倹約の心理的定義

「ケチ」と「倹約」、どちらも「お金を使わない人」という印象を持たれがちです。

しかし、その内側には大きな違いが潜んでいます。

この章では、それぞれの行動の背景にある心理を、心理学的な視点から解説します。

「ケチ」の心理的定義

まずは、「ケチ」な行動の背景にある心理について見ていきましょう。

ケチの「お金を使わない」という背後には、特有の心理メカニズムが働いています。

その一つが、「損失回避欲求」の強さです。

心理学のプロスペクト理論によれば、人は何かを得る喜びよりも、何かを失う痛みの方を強く感じやすい傾向があります。

ケチな人は、この「失うことへの痛み」、つまりお金が減ることへの不安や恐怖が極端に大きいのです。

そのため、わずかな出費であっても、それが大きな損失に感じられてしまいます。

さらに、「自己中心的な動機」もケチな行動に見られる特徴です。

ケチな行動には、他人との比較によって生じる劣等感や、お金を使うことで自分の価値が損なわれるのではないかという不安など、「自己効力感(=自分には価値があるという感覚)」の低下を恐れる心理が背景にあることもあります。

その結果、他者や場への配慮よりも、「お金を守る」ことが最優先されがちになります。

ケチの具体的な行動としては、以下のようなものがあります。

- 割り勘の際に過度に細かく計算する

- 必要な支出を渋る

- プレゼントや寄付を極端に避ける

- 無料のものに異常なこだわりを見せる

こうした行動の根底には、「損をしたくない」という強い心理が働いているのです。

「倹約」の心理的定義

「倹約家」の行動に根ざす心理は、「ケチ」とは対照的なものです。

彼らにとって、支出を抑えることは、本質的な目的ではありません。

倹約を支える大きな要素が、「将来への計画性」と「自己コントロール能力」です。

これらは、心理学でいう「時間割引率の低さ」、つまり将来得られる大きなリターンのために、目の前の欲求を抑えられる傾向が強く、衝動的な出費を避けながら、貯蓄や投資などの長期的な目標達成を見据えてお金を使っています。

また、彼らには「価値志向性」が強く見られるのも特徴です。

これは、支出が将来的にどのような価値(満足感、経済的リターン、時間の節約など)を生むかを重視します。

そのため、お金を別の使い方と比較し、最も合理的な選択を心がけているのです。

具体的な行動としては、以下のようなものが挙げられます。

- セール品の中から本当に必要なものだけを選ぶ

- 高品質で長く使える製品に投資する

- 購入前に十分な情報を集める

- 衝動買いを避けるためのルールを設ける

- 家計簿で支出を管理する

これらはすべて、将来を見据えてお金の使い方を最適化しようとする、前向きで主体的な心理の表れだと言えるでしょう。

ケチと倹約の全く異なる「動機」

ケチと倹約を本質的に分けるカギとなるのは、その行動を生み出す「動機」です。

たとえ表面的には似て見えても、その背景にある心理状態はまったく異なります。

「ケチ」の根底にあるのは、目先の損失を避けたいという強い欲求です。

これは、恐怖や不安が原動力となっている「ネガティブな節約」と言えるでしょう。

そのため、彼らの関心はあくまで「自分のお金を守ること」に集中しています。

一方、「倹約」の動機は、将来的な資産や価値を増やすことにあります。

そのため、目標達成や豊かな未来のために、計画的かつ戦略的にお金を使うのが特徴です。

そういう意味では、これは得ることを目指した、「ポジティブな節約」と言えます。

ここで大切なのは、お金そのものではなく、それによって得られる「価値を築くこと」です。

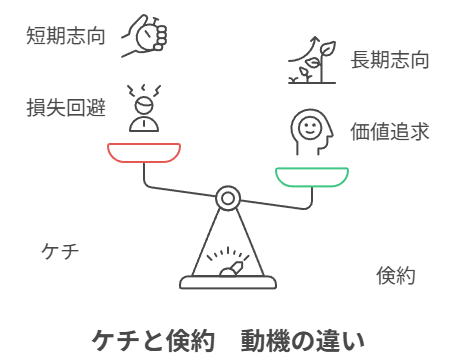

このように、両者の心理的な違いは、「損失回避 vs 価値追求」「短期志向 vs 長期志向」といった対照的な心理軸で整理できます。

なぜお金持ちの「倹約」が「ケチ」に見られるのか?

ケチと倹約家は表面的には似ているものの、その根底にある心理や動機がまったく異なります。

たとえ、倹約家は裕福であっても、合理性や価値を重視し、計画的にお金を使うのが特徴です。

それにもかかわらず、なぜ彼らの「倹約的な行動」は、しばしば周囲から「ケチ」と誤解されてしまうのでしょうか。

この疑問を解き明かすには、その行動を「見る側」の心理に目を向ける必要があります。

この章では、こうした「見る側の心理」に焦点を当て、なぜ富裕層の倹約が「ケチ」に見えてしまうのかという錯覚のメカニズムを、心理学的な観点から分析します。

①観察者バイアス(帰属の錯誤)

誤解が生まれる心理的なメカニズムのひとつに、「観察者バイアス」あるいは「基本的帰属の錯誤」と呼ばれる現象があります。

これは、他人の行動を見たとき、その背景にある状況や文脈を十分に考慮せず、「その人の性格や人柄」といった内面的な要因に原因を求めてしまう心理傾向のことです。

例えば、お金持ちの人がセール品やブランド品ではない物を使っていたとします。

本来であれば、そこには倹約家の「無駄を省いている」「価値を重視している」といった合理的な判断がそこにあるかもしれません。

しかし私たちは往々にして、そのような状況を想像しないものです。

それよりも先に、「あれだけお金があるのに、そんなことをするなんてケチな人だな」と、性格の問題として片づけてしまいがちです。

②ステレオタイプと期待

誤解を生む二つ目の心理的メカニズムは、「ステレオタイプ」と「期待」です。

実は、私たちには特定の集団に対して、単純化された固定的なイメージ(ステレオタイプ)を抱く傾向があります。

例えば、お金持ちに対しては、「高級品を身につけている」「贅沢な暮らしをしている」「お金を惜しまず使う」といったイメージを持ちやすいものです。

そこから「お金持ちなのだから、そうあるべきだ」といった無意識の期待が生まれます。

こうしたステレオタイプや期待が強くなると、実際に富裕層がコストパフォーマンスを重視するような行動を取ったときに、「お金があるのにそんなことをするなんて、ケチなのでは?」という否定的な見方につながりやすくなります。

つまり、合理的な倹約行動であっても、理想的なお金持ち像から外れているだけで「ケチだ」と誤解されてしまうのです。

③社会的比較と嫉妬

誤解を生む三つ目の心理的メカニズムは、「社会的比較」と「嫉妬」です。

私たちは日常的に自分と他人を比較しながら、自分の立ち位置や状況を認識しています。

これを心理学では「社会的比較」と呼びます。

特に、自分よりも経済的に恵まれている相手が、「倹約的な行動」、あるいは一見「ケチ」にも見える行動をしているのを目にしたとき、私たちの中には複雑な感情が生まれやすくなります。

例えば、「あの人はお金持ちなののに、なぜ使わない?」という不公平感や嫉妬心です。

こうした感情が強まると、行動の背景にある合理的な判断や動機が見えにくくなります。

そして、「お金があるのに使わないなんて、きっとケチなんだ」といった感情的な評価へとつながりやすくなるのです。

実例で比較!ケチと倹約の具体的行動

これまで、ケチと倹約を分ける心理や動機について解説しました。

それでは、このような心理的な違いは、実際の生活ではどのように表れるのでしょうか。

「お金を使わない」という行動そのものは同じように見えても、その背景や意味を丁寧に見ていくと、「ケチ」と「倹約家」とではまったく異なるスタンスや価値観が浮かび上がってきます。

この章では、具体的なシーンや行動例を取り上げながら、「ケチ」な人の振る舞いと「倹約家」の振る舞いを比較し、その違いをより明確にしていきます。

日常生活編

日常生活の行動を見てみると、「ケチ」と「倹約家」の違いが明確になります。

ここでは、飲食・移動・買い物といった身近なシーンを取り上げ、それぞれの典型的な振る舞いを比較してみましょう。

飲食

ケチな人は、友人との食事のような社交の場であっても外食を極力避けます。

また、常に自炊や弁当の持参にこだわる傾向があります。

さらに、割り勘では1円単位まで厳密に計算しがちです。

時には店の備品(紙ナプキンや調味料など)を過剰に持ち帰ることもあります。

倹約家は、外食も一つの楽しみととらえつつ、ランチタイムの利用やクーポンの活用などでコストを抑えます。

その上で、自炊も健康や家計管理の一環として積極的に取り入れます。

また、割り勘では多少の誤差を気にしません。

移動

ケチな人は交通費を惜しみ、雨の日でも徒歩や極端に不便な手段を選びがちです。

また、友人との移動費用や自動車のメンテナンス費を極端に渋る傾向があります。

倹約家は、公共交通機関や自転車などを上手に使いこなします。

また、コストだけでなく時間や効率も重視します。

車の維持費についても、将来的な出費や安全性を見据えた必要な投資ととらえます。

買い物

ケチな人は、最安値の商品ばかりを選び、無料の試供品や景品に過剰反応を示します。

また、過度な値引き交渉をすることもあります。

倹約家は、価格だけでなく品質・耐久性・使用頻度などを考慮し、長期的なコストパフォーマンスを重視して選択します。

その上で、セール商品であっても、衝動買いは避けてじっくり検討する姿勢が見られます。

資産形成編

資産形成の分野でも、「ケチ」と「倹約家」の違いははっきりと表れます。

ここでは、投資・保険・不動産という3つのテーマで、その差を見ていきましょう。

投資

ケチな人は、損失を極度に恐れる傾向があります。

そのため、資産の多くを低金利の預貯金に留めたまま、機会損失を気に留めません。

加えて、投資の勉強や情報収集にもお金や時間をかけようとしない傾向があります。

倹約家は、将来の資産形成を見据え、リスクとリターンのバランスを理解した上で、分散投資を行います。

必要に応じて金融知識を学び、合理的な手数料を支払い、賢く資産を増やそうとします。

保険

ケチな人は保険料を「無駄な出費」ととらえ、必要最低限の保障すら契約しない、あるいはまったく保険に加入しないこともあります。

その結果、将来のリスクを自ら抱え込むリスクを高めてしまいます。

倹約家は、保険を「万が一に備える安心への投資」としてとらえます。

その上で、自分や家族のライフステージやニーズに合った内容を吟味し、過不足のない適切な保障を選択します。

不動産

ケチな人は、住まいの維持費や修繕費を極力削ろうとします。

その結果、物件の資産価値を損なったり、より大きな出費を招く可能性があります。

倹約家は、必要に応じた修繕や改善を行い、長期的な視点で資産価値を維持・向上させようとします。そのため、無駄を省きつつも、価値を守るための支出は惜しまない姿勢が特徴です。

ケチ vs 倹約! それぞれのメリット・デメリット

これまでに、「ケチ」と「倹約家」の心理的な違いや日常の行動を比較してきました。

それでは実際に、それぞれの金銭感覚は、私たちの生活にどのような影響を及ぼすのでしょうか?

ここでは、それぞれの長所と短所を整理しながら、賢いお金との付き合い方を考えていきます。

ケチのメリット・デメリット

□メリット

「ケチ」な行動のメリットは、短期的に支出を最小限に抑えられる点です。

無駄を徹底的に排除することで、思いがけない出費があった場合にも、手元に資金が残せる可能性が高まります。

□デメリット

「ケチ」は、常に「損をしたくない」という思いに縛られ、精神的なゆとりを失いやすくなります。

また、他人への出費を避ける姿勢は、人間関係のトラブルを招くこともあるでしょう。

そのため、社会的な信用を損なうリスクは高まります。

さらに、自己成長や住まいや健康の維持に必要な支出を惜しむあまり、結果的に長期的な損失につながるケースも少なくありません。

倹約のメリット・デメリット

□メリット

倹約の最も大きな強みは、計画的かつ合理的に資産を形成できることです。

無駄な支出を抑えつつ、価値のあるものにはしっかりとお金を使うという姿勢は、将来的な経済的自由につながります。

また、衝動買いが減り、満足度の高い消費ができることも特徴です。

環境への配慮や、持続可能な生活スタイルにもつながりやすく、心の安定や自己肯定感の向上にも寄与します。

□デメリット

一方で、倹約は、他人に「ケチ」と誤解される可能性があります。

他にも、情報収集や比較検討に時間や労力を要する点がデメリットとして挙げられます。

ただし、これらは長期的なリターンを考えれば十分に許容できるコストと言えるでしょう。

意識すべきポイント

大切なのは「倹約家」としての前向きな金銭感覚を身につけることです。

そのためには、「なぜお金を使うのか」「なぜ使わないのか」といった目的意識を明確にすることが大切です。

目先の安さや損得に振り回されず、将来的にどれだけの価値を生むかという視点を持つことが、心豊かで後悔のないお金の使い方につながります。

まとめ

ここまで、「お金持ちほどケチなのか?」という素朴な疑問から始まり、「ケチ」と「倹約家」の心理的な違いについて深く掘り下げてきました。

一見、「お金を使わない」という行動は同じに見えるもの。

ですが、その背後にある動機や価値観には、大きな隔たりがあります。

「ケチ」は、損失への不安や自己中心的な心理に突き動かされることが多く、時に人間関係や自己成長の機会をも犠牲にしてしまいます。

一方、「倹約家」は、将来を見据えた計画性や、物事の本質的な価値を見極める力をもって、前向きにお金を管理しています。

その違いは、日々の暮らしはもちろん、資産形成や人生全体の充実度にまで影響を及ぼします。

あなたの消費行動は「ケチ」と「倹約」のどちらに近いと感じますか?

この記事が、ご自身のお金との向き合い方を見つめ直すきっかけになれば幸いです。

損得だけにとらわれず、「自分にとって何が価値ある支出なのか?」を考えることが、豊かさへの第一歩となるでしょう。

[PR]

【LDKベストバイ3冠受賞】日丸屋製作所 シャワーヘッド 日本製塩素除去剤 節水 浄水 止水ボタン 水流調整 角度調整 アダプター付 国際基準G1/2 (シルバー)

新品価格

¥2,980から

(2025/6/19 07:37時点)

投稿者プロフィール

-

「人の心理をもっとロジカルに分析できないか」という考えのもと、人間心理の研究と診断開発に一貫して携わってきた専門家。

心理学者・多湖輝氏が主催された「多湖輝研究所」に所属した経験を活かし、診断テスト開発者として30年以上にわたり、多くの企業向けに様々な診断コンテンツを開発。

特に以下の分野で実績を保有しています。

・男女の心理分析: 大手結婚情報誌向け「結婚相性診断テスト」

・性格・学習分析: 大手メーカー向け「教育診断テスト」

最新の投稿

Uncategorized2026年3月25日恋に落ちる瞬間は3パターン|心理学で解説する恋愛心理の基本10選

Uncategorized2026年3月25日恋に落ちる瞬間は3パターン|心理学で解説する恋愛心理の基本10選 お金2026年3月5日夫婦げんかの原因はお金?なぜ相手の出費は「わがまま」に見えるのか?

お金2026年3月5日夫婦げんかの原因はお金?なぜ相手の出費は「わがまま」に見えるのか? 夫婦2026年2月6日「何か手伝おうか」でなぜ妻に怒られる?脳科学でわかる逆効果の理由

夫婦2026年2月6日「何か手伝おうか」でなぜ妻に怒られる?脳科学でわかる逆効果の理由 恋愛2026年1月2日追われる男の条件とは?女性心理を脳科学で味方にする5つの方法

恋愛2026年1月2日追われる男の条件とは?女性心理を脳科学で味方にする5つの方法

コメント